当前传统变压器行业出现产能过剩困境,国家已将节能变压器纳入财政补贴推广范围,并开始鼓励发展节能型、智能化的配电变压器产品。节能型变压器叫好不叫座的原因除了在技术层面上有瓶颈外,最根本的原因是价格太高,成本太大。进一步完善落实国家标准与价格补贴机制对于节能变压器的推广有很大的作用。

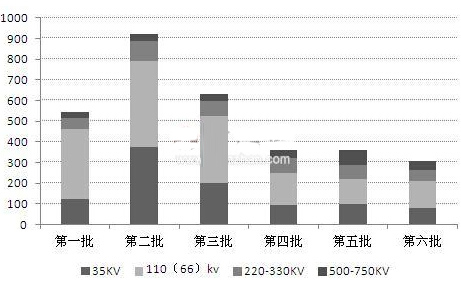

前瞻产业研究院发布的《2015-2020年中国智能变电站行业市场前瞻与投资战略规划分析报告》显示,2014年,国家电网公司变电项目货物集中招标中,变压器各批次招标规模中,第二批次招标规模最大,为921台;其次是第三批,为631台;招标规模最小的是第六批,为307台。

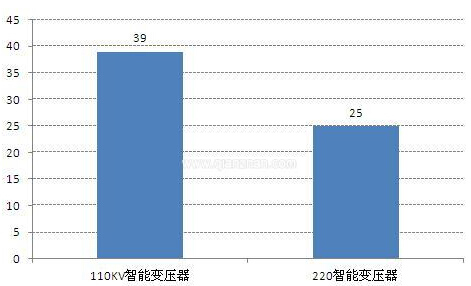

2014年国家电网公司变电项目第二次专项货物集中招标(新一代智能变电站关键智能化变电设备)——智能变压器招标中,110KV智能变压器招标规模为39台;220KV智能变压器招标规模为25台。

图表2:2014年国家电网公司变电项目第二次专项货物集中招标——智能变压器(单位:台)

据市场研究发现,我国变压器制造企业约有1500家。500kV以上变压器的生产企业近30家;220kV及以上企业约50家;110kV及以下生产企业在统计范围内具有一定规模的生产企业约130家左右。近3年来,我国年产变压器需求量均在15亿千伏安左右。我国变压器行业产能约30亿千伏安,其中沈、西、保三集团产能约5亿千伏安。

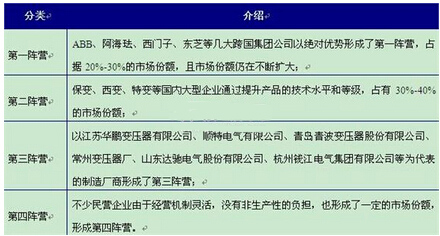

目前,在中国境内生产变压器的企业主要分为四大阵营:

图表3:中国境内生产变压器的企业阵营

“十二五”期间,国家电网规划新建110KV(66KV)以上智能变电站8000座,在运变电站智能化改造50座,特高压交流变电站改造48座;2016-2020年,新建智能变电站7700座,在运变电站智能化改造44座,特高压交流变电站改造60座。根据国网规划,新建变电站全部按照智能变电站建设,由此可以预计,2011-2020年间,至少需要3.14万台智能变压器。

原标题:智能变电站建设加快变压器向节能型、智能化转变