无所不能智库(WSBN)联合法国著名能源咨询公司Enerdata发布最新《EIS-中国电力市场观察》2-3月合刊。选取柬埔寨分析其电力行业发展中的机会。

我们将主要内容摘编如下,详细的可以订阅报告全文查看。

电力消费年均增长20%

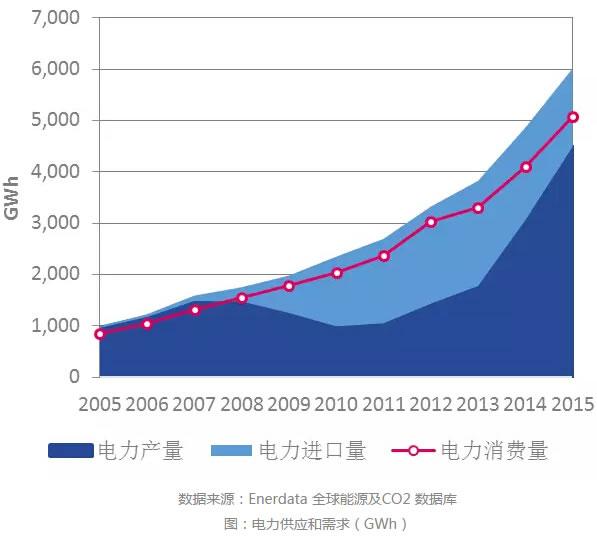

过去十年,柬埔寨的电力消费量以年均20.2%的增速高速增长,从2005年的0.9TWh增加至2015年的5.1TWh。

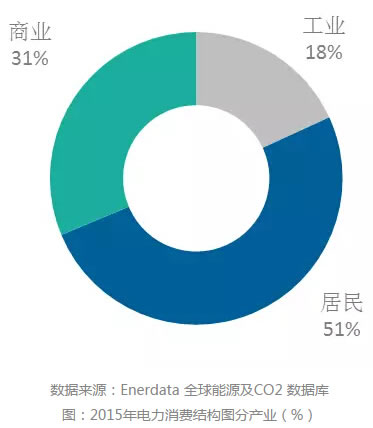

2015年,居民和商业用电量在柬埔寨电力消费结构中占比分别为1/2和1/3,而工业用电量占比仅为1/5。因该国经济保持高速发展,将持续吸引外商投资,中期工业用电量比重有望提升。同时,随着电气化水平提高,预期居民用电量将进一步增长,商业用电量在电力消费结构中所占比重将随之下降。

2011年以前,柬埔寨发电结构由燃油发电主导。自2008年起,电力产量增速落后于消费增速,需要通过增加自老挝、泰国、越南的电力进口满足国内电力消费需求。

2008年及2010年油价高企时,国内电力生产成本大幅增加,相较之下进口电力更具经济性。2010年,国内电力产量为1TWh,同比大幅下降约30%。

此后,受2011年水电装机、2013年燃煤发电装机大幅增长支撑,柬埔寨电力产量以21.4%的年均增速上涨,至2013年达到1.8TWh。2015年电力产量同比增长150%,增量主要来自燃煤发电和水电,二者发电量分别达到2.0TWh和1.1TWh。

柬埔寨的电力进口量自2013年的2.1TWh下降至2015年的1.5TWh,因政府计划进一步提高该国燃煤和水电发电能力,预期进口量将进一步下降。

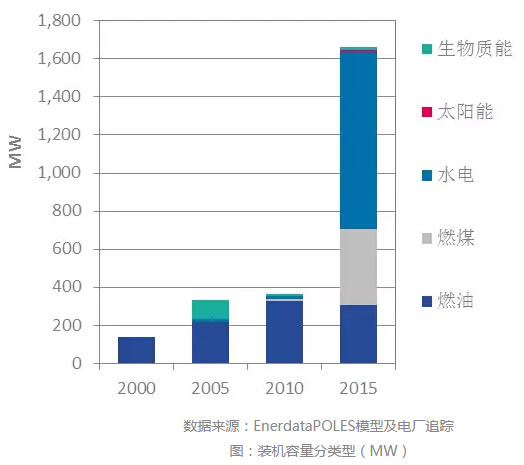

1990至2008年,柬埔寨装机容量年均增速达11%,增长主要来自燃油发电。此后,该国装机容量以年均26%的增速上涨,由2008年的385MW增加至2015年的1663MW,翻了四倍还多。装机容量的显著增长主要来自水电及燃煤发电,分别自2008年的13MW和13MW增加至2015年的930MW和403MW。同时,柬埔寨政府致力于推动发电结构由燃油主导向燃煤和水电主导转型,逐步削减该国对燃油发电的依赖,同期燃油发电装机容量由2008年的353MW下滑14%至2015年的305MW。

电力政策及刺激措施

柬埔寨电力行业发展目前仍处于初级阶段。许多基本问题亟待解决:如部分地区尚未实现通电、电价昂贵、电力系统不稳定等。目前,柬埔寨尚未出台能效目标,可再生能源发展则刚刚起步。

2001年,新电力法正式生效,独立电力监管部门柬埔寨电力当局(EAC)成立。电力法致力于:保护消费者权益,以合理成本供应电力;提高电力供应服务的私有化水平;引入电力行业竞争;为电力行业投资和商业运行提供优惠条件。EAC负责牌照签发、制定质量考核标准并确定电价。

2004年,柬埔寨政府颁布法令,成立“农村电气化基金”。政府计划到2020年实现对农村地区的全面供电,对至少70%的家庭供应的电力达到入网等级。

国家战略发展计划(2014-2018)强调将拓宽电力供应覆盖范围,下调电价的同时加强政府在电力领域的监督管理。

因缺少统一的全国电网,同时石油在该国电力生产中扮演重要角色,柬埔寨电价水平很高且差异较大。2013年,居民生活用电价格为17.88美分/kWh,工业用电价格为19.6美分/kWh。因燃煤发电在电源结构中比重增加,预期电价将下降。但总的而言,柬埔寨电力市场投资的空间还很大。

“柬埔寨电力发展概述”部分包括以下内容:

?电力供应和需求:电力消费结构、电源结构及转型、主要水电项目等;

?电力行业相关政策及刺激措施:相关国家计划和行业法规、政府刺激手段(含金融)、电价、能效利用、可再生能源和温室气体排放等;