长江电力引领行业发展

目前,我国水力发电行业市场整体较为分散。就水电开发商而言,全国水电开发企业大致可分为三类:第一类多为央企,承担大型电站的开发,如中国长江三峡集团公司、雅砻江流域水电开发有限公司等;第二类为流域开发企业,如五凌电力有限公司、贵州乌江水电开发有限责任公司等;第三类是新成立的流域水电开发企业,如黄河上游水电开发有限责任公司等。

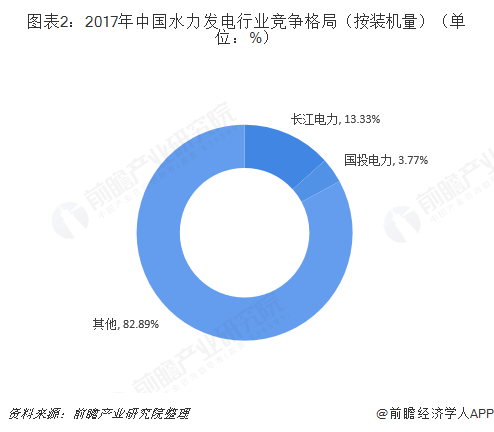

从水电装机量来看,央企优势明显,五大发电集团旗下的水电总装机规模约占到全国的三分之一。其中,三峡集团旗下长江电力是全球水电龙头,装机规模居世界第一。长江电力公司以大型水电站的运营为主要业务,运行管理着三峡、葛洲坝、溪洛渡、向家坝4座巨型电站。截至2017年底,长江电力装机容量4549.5万千瓦,占全国水电装机的13.33%。

从水电发电量来看,2017年,全国水力发电总量为11945亿千瓦时。其中,长江电力累计完成发电量2108亿千瓦时,占全国水电发电量的17.66%;国投电力其次,累计完成发电量1289.49亿千瓦时,占全国水电发电量的6.95%;桂冠电力排在第三,累计完成发电量346.59亿千瓦时,占比达2.90%。

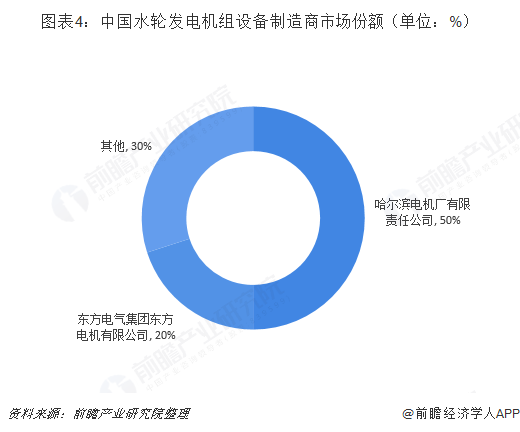

就水电设备商而言,目前我国具有一定市场规模的水力发电设备制造企业有哈尔滨电机厂有限责任公司、东方电气集团东方电机有限公司、广东鸿源机电股份有限公司等。

水力发电站的主要设备包括水轮机、发电机、调速器、励磁调节系统等,以水轮发电机组为例,哈尔滨电机厂有限责任公司水轮发电机组的制造能力达到10000MW/年,最大单机容量达到800MW,并具备制造单机容量1000MW水轮发电机组的能力,其制造的大型水电机组约占国内生产的大型水电机组总装机容量的半壁江山;东方电气集团东方电机有限公司其次,提供的发电设备约占全国总装机容量的20%。

最后,在区域分布方面,四川、云南和湖北水电发电量常年位于全国前列,合计比重在六成以上。根据中电联数据统计,2019年1-2月,全国规模以上电厂水电发电量1352亿千瓦时,其中四川、云南和湖北位列前三,水电发电量分别为369亿千瓦时、305亿千瓦时、152亿千瓦时,合计占全国水电发电量的61.09%。

合理规划水力发电电价

首先,水力发电和其他发电方式相比,具有很好的调峰能力。这不仅能给电力调度带来方便,同时也能带来很好的经济效益。相对的,一些库容量小的水库电站的调节性能差,也给电网的运行带来了不小的困难。因此,开发具有多年调节性能的大中型或特大型水电站,特别是流域开发的龙头水电站,能推动水力发电的快速发展,充分发挥水电的调峰优势。

其次,在市场经济条件下,发电成本和上网电价的高低是影响水力发电发展快慢的决定性因素。水力发电的成本与其他发电方式相比是最低的,但由于水力发电的建设初期投资大,偿还银行贷款的负债压力大,导致水电站投产发电后制定的上网电价过高,影响了水力发电的发展,并且当电力工业实行“厂网分开、竞价上网”的改革后,使得这个矛盾更加突出。因此,未来将进一步合理规划水力发电电价。

最后,水力发电的技术改造主要是针对水轮发电机组进行增容改造,从而提高发电量和发电效率,保证发电机组的安全运行。水力发电的技术改造具有投资少,见效快,回报大的优点。而电力机组设备运行的可靠,设备自动化水平的提高,调节能力的增强,都有利于电力系统的安全,提升经济效益。就目前阶段,我国水力发电的技术改造具有很大的潜力。