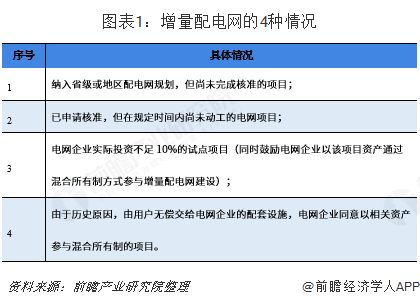

新一轮电改着重发展配网方向,近年国家累计批准3批共320个增量电网项目。2018年12月25日,国家电网在北京召开“贯彻落实庆祝改革开放40周年大会精神加快推动公司开放合作重点工作取得新突破”新闻发布会。会上,国家电网发布深化改革十大举措:其中之一,即加快推进增量配电改革试点落地见效。

增量配网在目前阶段是指以工业园区(经济开发区)为主的局域电网,其电压等级可以是110kV或220kV(330kV)及以下,该电网建设应当符合省级配电网规划(规划的本质是政府主导,地方政府能源管理部门负责制定区域配电的整体规划),增量配电网的建设不能与省级配电网规划出现冲突,造成配电设施的重复建设及交叉供电。增量配电网应当不属于省级输配电网,增量配电网是局域电网,是省级配电网供应的一个特殊大用户(一个具有配售电网的用户)。

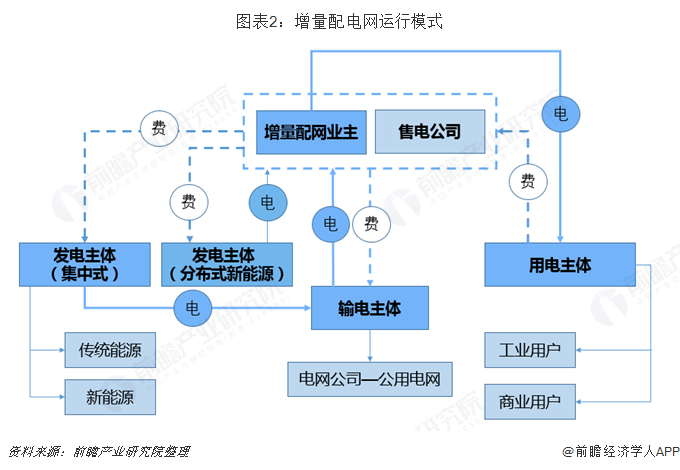

业务模式:供配(售)电+ 增值服务

增量配电网运营者在其配电区域内可以从事下列几类业务模式,其一,供配电服务。供配电服务是增量配电网业主向电力用户提供的基础服务,包括但不限于:投建、运营、调度、维护、改造配电网络;其二,售电业务。在售电业务中,售电公司可以与电力用户协商确定电力的市场交易价格,并可以不受配电区域限制进行购电;其三,增值服务。增量配电网业主可以有偿为各类用户提供增值服务,其内容包括但不限于为用户提供用电规划、智能用电、节能增效、用电设备运维、综合能源服务等;其四,保底供电服务。增量配电网目前主要面向大工业及商业用电客户;对于居民、农业、重要公用事业、公益性服务等用电性质,则继续按照所在省(市、区)的目录销售电价执行。对于不参加电力市场交易的用户( 包含具备市场交易资格而选择不参与市场交易的电力用户),增量配电网有义务向其提供保底供电服务。

这将倒逼增量配电网运营商 向电力用户提供更为廉价的电力能源以及更加丰富和优质的供配电及其他增值服务。

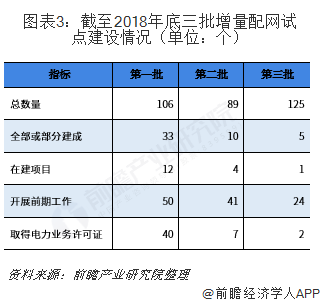

增量配电网建设情况

国家发改委、国家能源局先后启动了3批320个增量配电业务改革试点,各地投资积极性很高,三批增量配网试点集中在各地高新技术产业、循环经济区、生态经济区等。

改革推进有难度

增量配电涉及中央政府、地方政府、电网企业、各类投资者等众多主体,涉及规划、建设、电价、监管等多个环节,地方政府和园区管委会希望降低电价吸引投资;发电企业希望通过增量配电改革形成发配售一体,延伸产业链;民营企业希望谋求更多经济利润,或通过介入试点项目换取地方政府优惠政策。各主体增量配电改革的认识和诉求不一,增加了改革推进的难度。

增量配电业务试点停滞不前

——多个县域园区试点流标

通过梳理2019年3月份参与县域、园区增量配电试点项目竞标公告发现,参与竞标者屈指可数,而流标者却众多。

——参与者态度谨慎

目前,参与增量配电试点的企业越来越谨慎。,在一些试点项目中,政府已和某些主体达成潜在合作意向,直接导致观望者较多。此外,在增量配电价格达不到预期的情况下,企业缺乏动力,干脆不参与投标。业内人士预测,前三批320个试点项目中能完成160个就不错了。因为很多项目根本就不具备建设增量配电网的条件,更不要提预期价值了。

最主要的原因在于增量配电改革是本轮电改的新事物,制度和实践上都处于探索期。在实施过程中,各方都在边探索边推进,边学习边总结。”国网能源研究院有限公司副总工程师马莉表示,“增量配电涉及中央政府、地方政府、电网企业、各类投资者等众多主体,涉及规划、建设、电价、监管等多个环节,且属于新旧制度转换、政府事权转换和利益主体调整的复杂改革,各方在思想认识、客观条件、工作基础、相关经验等方面都需要不断磨合。”

另一个重要原因是部分试点项目本身存在“先天不足”。试点项目是地方推进改革的重要成果之一,所以各地对申报试点都表现出了非常大的热情。但有些地方在申报过程中对改革政策理解不准确,把试点项目当做一般性投资项目盲目上报,对园区未来负荷增长估计不足,对已有供电能力不清楚,影响到后期项目落地。

增量配网市场前景广阔

长久以来,我国配电网建设滞后于输变电网发展步伐,也与城市建设规划脱钩。多年来的欠账造成的低水平配电网已经成为瓶颈,严重制约了城市电力系统的升级和新技术的应用。根据发达国家经验,配网、输电网投资比例约在1.5比1左右,国内配网投资占比远低于此水平。据了解,全国县级行政区域超过2850个,如果1/4的县搞增量配电试点,市场潜力巨大。

2015年,国家发展改革委、国家能源局先后发布《关于加快配电网建设改造的指导意见》与《配电网建设改造行动计划(2015~2020年)》(简称《行动计划》),提出要结合当前我国配电网实际情况,用5年左右时间,全面加快现代配电网建设,支撑经济发展和服务社会民生。2015~2020年,配电网投资将不低于2万亿元,“十三五”期间累计投资不低于1.7万亿元。

增量配网改革定位是政治任务 步入加速落地阶段

展望2019年的电力体制改革,它总的趋势是继续沿着中发9号文确定的“三放开、一独立、三加强”的改革框架,继续推进,增量配电改革将进一步深化。在局部地区将得到突破,以局部率先突破将带动全国增量配电改革深化发展,以增量配电改革产生的活力带动电力系统存量配电业务效率提升、服务改进。

以上数据来源参考前瞻产业研究院发布的《中国输配电设备行业产销需求与投资预测分析报告》。