德国电力行业发展相对平稳

德国的工业高度发达,经济实力居欧洲首位,电力在其经济发展中发挥着特殊的作用。德国国内能源资源有限,能源需要大量进口,是欧洲的电力生产及消费大国。近年来,德国电力行业发展相对平稳。

根据Fraunhofer数据统计,2011-2017年,德国发电量整体维持小幅增长势头;2018年,德国发电量出现轻微下滑,达5455亿千瓦时,同比降幅0.78%。

2011-2018年德国发电量统计及增长情况

数据来源:前瞻产业研究院整理

从电力结构来看,德国的主要发电能源为燃煤、可再生能源和核能。2018年,煤电占德国发电总量的37.4%;可再生能源发电(主要包括风电、水电、生物质能发电、太阳能发电)占发电总量的40.6%;核电占比13.2%。

2018年德国发电量结构占比统计情况

数据来源:前瞻产业研究院整理

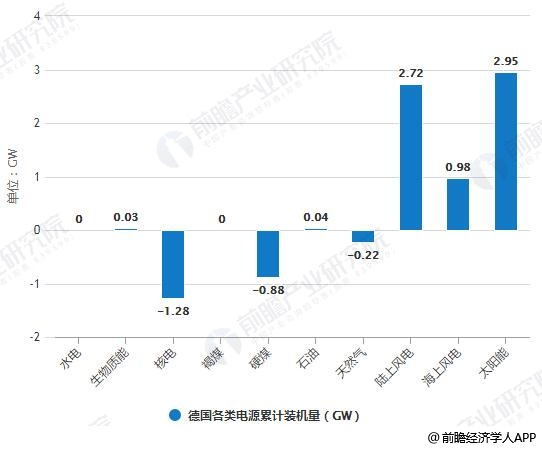

从装机规模来看,德国的电源投资主要集中在风电、光伏领域,煤电、核电的累计装机有所下降。2018年,陆上风电、海上风电累计装机增量达2.72GW、0.98GW,太阳能累计装机增量达2.95GW。

2018年德国各类电源累计装机量统计情况

数据来源:前瞻产业研究院整理

提高可再生能源比重是德国电力行业转型主要方向

根据上述数据可以看出,提高可再生能源比重、大幅降低温室气体排放是德国电力行业转型的主要方向。事实上,德国一直是发展可再生能源最为积极的国家之一。作为传统的发达工业国家,德国资源储备匮乏,石油、天然气等能源进口依存度达到90%以上,进口来源多为政治局势动荡的中东和北非国家。因此,降低传统能源进口比例是德国进行能源转型的主要驱动力之一。

2010年9月,德国联邦政府发布了《能源战略2050——清洁、可靠和经济的能源系统报告》,明确提出德国能源转型行动路线图,以达到保障能源安全供给、保护生态环境和保障经济社会可持续发展的目的。战略规定了至2050年,德国在能源供应和使用等方面要实现的长期和阶段性目标,并提出了相关行动计划和主要措施。

2020-2050年德国能源战略目标分析情况

数据来源:前瞻产业研究院整理

不过,在各类可再生能源中,核能正被德国抛弃。2011年5月,德国在日本福岛核事故发生之后宣布将逐步退出核能,至2022年将关闭境内所有核电站。在提出2022年弃核之后,德国核电发电量已从2011年的1022亿千瓦时减少至2018年的723亿千瓦时。

2011-2018年德国核电发电量统计及增长情况

数据来源:前瞻产业研究院整理

经过几年的实施,德国“能源方案”已颇见成效:可再生能源发电量占总量的比例已超过40%;部分核电站已经关闭,电力供应仍得到可靠保障。

跨国电网运输能力将提升

根据德国能源发展战略目标,2020年全国电力消耗量与2008年相比将下降10%,2050年与2008年相比下降25%。2020年前由于能源效率的提高,电力需求下降,但为达成德国能源战略制定的低碳目标,交通工具对电能需求增大,家庭用电也不断增长,再加上德国逐步退出核电,电力供应压力增大。

此外,德国还面临电网建设滞后的问题。由于沿海风电的发展,德国北部成为主要电力生产中心,而电力消费中心主要集中在德国西南部和南部,由于输电管网建设严重滞后,导致强风季节北部风电无法输送至用电中心。欧盟委员会预测2020年之后德国将从电力出口国转变成为电力进口国,并且进口量逐渐增加。

可以预见,随着未来德国电力供不应求,将主要从北欧、法国等邻国进口电力,跨国电网运输能力将得以加强。根据麦肯锡的预测,为达到能源转型目标,德国边境电网的净运输能力(NTC)需要在2020年增长3倍,到2050年增长10倍,其西部边境电网需增长12倍。