我国水电行业开始驶入慢车道

水电作为清洁能源之一,一直得到国家的支持。十二五期末,我国水电装机总规模已经达到 31954 万千瓦,远超出“十二五”规划预期规模,即29000 万千瓦。近几年来,在多种因素的影响下,我国水电行业开始驶入慢车道。

水电投资力度下降

近几年,我国水力发电的投资力度呈现逐渐下降的状态。据前瞻产业研究院发布的《中国水电设备行业市场前瞻与投资战略规划分析报告》统计数据显示,2013-2016年,我国水电电源建设投资力度呈逐渐下降的趋势,到了2016年,我国水电投资额为617亿元,同比上年减少21.80%,为近几年的最低点。

截止至2017年,在全国两会上,弃水问题得到高度重视,弃水问题首次被写入政府工作报告中,全面解决弃水问题成为2017年水电行业重点工作之一。因此弃水消纳直接带动了水电电源建设的投资规模。2017年,我国水电投资规模小幅上升为618亿元,同比增长0.16%。2018年,水电消纳政策进一步升级,截止2018年10月,我国水电电源建设投资规模为472亿元,同比大幅增长20.50%。

尽管2017年,水电投资规模已经开始小幅回升,但主要是为解决弃水问题而投资,而消纳水电所带动的投资力度不会太大。因此,未来几年,水电投资规模很难超千亿。

“十二五”水电建设超预期

十二五期间,水电建设情况超过预期。“十二五”期间,国内新增水电投产装机容量 10348 万千瓦,年复合增长率为8.1%,其中大中型水电 8076 万千瓦,小水电 1660 万千瓦,抽水蓄能 612 万千瓦。截止 2015 年末,我国水电装机总规模已经达到 31954 万千瓦,远超出“十二五”规划预期规模,即29000 万千瓦。具体来看,主要是常规水电站建设超预期,尤其是大中型水电,新增规模超出近 3000 万千瓦。

水电开发程度已经处于较高水平

目前,我国水电开发程度已经处于较高水平。据统计,国内水能资源可开发装机容量约6.6亿千瓦,年发电量达3.0万亿千瓦时。2017年,按发电量计算的水电开发程度为37.0%,已经远远高于全球(26%)和亚洲(20%)的水电开发程度。而目前国内尚未开发的水电多集中在开发条件较差、难度较高的大江大河上游,比如金山江、雅砻江和大渡河等。这意味着,未来水电进一步开发的难度增大。

水电供需宽松

近年来,受经济进入新常态和结构调整等因素影响,我国用电量增速趋缓,电力供需总体宽松。水电设备利用小时也持续收窄。2013年,我国水电设备平均利用小时为4511小时,至2017年,水电设备平均利用小时为3416小时,较2013年相比,利用小时下降了1095个小时。

水电市场竞争格局稳定

水电市场整体较为分散,长江电力占据龙头。目前水电上市公司19家,主要分布在四川省、广东省、湖南省、北京市、广西壮族自治区等10个省级行政区,其中四川省独占6家,其地理位置在水利发电方面有着天然优势。

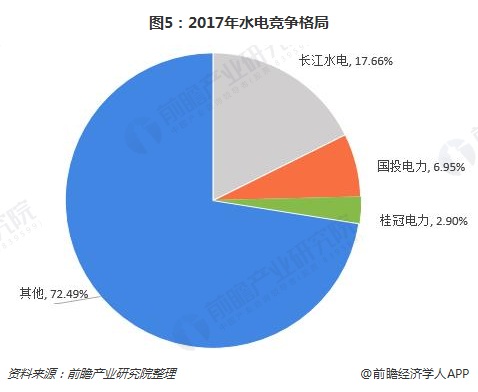

2017年全国水电装机容量34119万千瓦,发电总量11945亿千瓦时。其中,长江水电公司累计完成发电量2108亿千瓦时,占全国水电发电量的 17.66%;国投电力公司控股企业累计完成发电量1289.49亿千瓦时,占全国水电发电量的6.95%;桂冠电力,累计完成发电量346.59亿千瓦时,占比达2.9%。

目前,水电行业竞争格局较为稳定,长江水电占据龙头位置,未来,行业很难再出现新的闯入者打乱市场格局。这意味着未来水电建设工程发展平稳。

整体来看,近几年来,全国整体电力格局供需宽松,再加上十二五期间我国水电开发力度超预期,水电开发程度已属于国际较高水准。未来,我国水电行业进入慢车道。