其中,公共市场融资在2018年增加至21个交易,规模达到23亿美元,较之2017年的33宗交易中筹集的17亿美元明显上升。

Mercom将公共市场融资确定为银行和其他传统贷款机构向公众开放。2018年太阳能融资最强劲的趋势之一是开发商和其他早期投资者,投资组合和其他二级投资者抛售大型太阳能项目。这个过程通常会让开发商获得现金流,并促进新的发展。

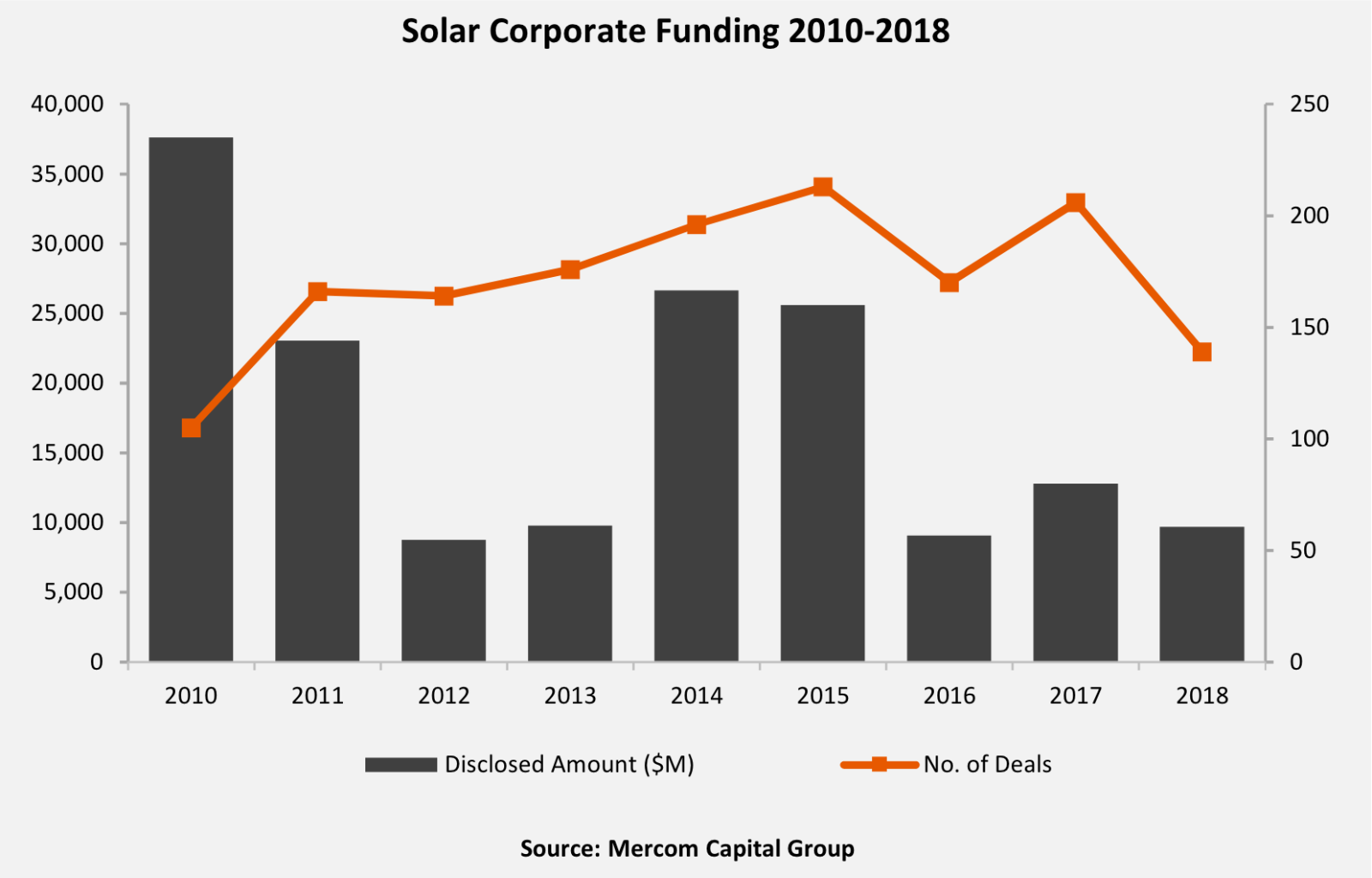

“2018年是充满不确定性的一年,从201关税开始,随后中国宣布531新政,印度对进口太阳能产品实施保障关税等都对这个行业带来了巨大的影响,” Mercom资本的首席执行官兼联合创始人Raj Prabhu表示,“世界三大太阳能市场的不确定性反映在公开交易的太阳能公司的股票以及年内的融资活动中。”

太阳能行业在2018年创下了29 GW的项目收购记录,2017年为20.4 GW。2018年有218个大型太阳能项目收购(已经披露54个,涉及金额达到84亿美元),而2017年为228个交易(已经披露92个,涉及金额83亿美元)。

“自2010年以来,已经收购了大约100吉瓦的大型项目,这反映了太阳能作为一种资产类别已经走了很远。优质太阳能项目现在已成为全球成熟,最有吸引力的投资机会,”Prabhu补充道。

风险投资下降

Mercom报告称,在企业融资范围内,2018年太阳能行业的全球风险投资资金在65项交易中下降18%至13亿美元,其中,12亿美元用于50个太阳能下游项目,占2018年风险投资总额的91%。而2017年的99项交易中筹集的资金为16亿美元。

风险投资融入光伏技术公司的资金达到3700万美元,对服务提供商的融资达到2800万美元,对系统平衡(BOS)公司的融资资总额为2500万美元,其次是薄膜公司筹资2500万美元,而聚光光伏(CPV)公司筹集了240万美元。

2018年获得风险投资最多的太阳能企业分别是Cypress Creek Renewables,筹集了2亿美元;GreenYellow,筹资1.74亿美元;Amp Solar,筹资1.54亿美元;Wunder Capital,筹资1.12亿美元;Sunnova Energy筹资1亿美元。

2018年共有87家风险投资或私募股权投资者参与了融资交易,其中四家涉及多轮融资:Box Group,Energias de Portugal(EDP),GAIA Impact Fund和New Energy Capital Partners。

公共市场融资上升

Mercom表示,2018年太阳能企业公共市场融资增至21个交易,筹资23亿美元,而2017年的33笔交易中筹集资金17亿美元,增幅明显。

2018年,公布的债务融资下跌36%,53宗交易涉及金额60亿美元,而2017年的74笔交易涉及金额95亿美元。共有5宗证券化交易总额达14亿美元,略高于2017年的13亿美元。

2018年宣布的大规模项目资金在182笔交易中达到140亿美元,近似于2017年167笔交易中筹集的140亿美元。2018年共有182位投资者资助了大约15吉瓦的大型太阳能项目,而2017年由161位投资者资助大约20.5吉瓦项目。

大型项目的主要投资者包括欧洲复兴开发银行(EBRD),共投资了16个项目,其次是荷兰开发银行FMO,有7笔交易,法国外贸银行有6笔交易。

并购交易活跃

太阳能行业的并购活动在2018年增加了82笔交易,60%的交易涉及太阳能下游公司,共有49笔交易,而2017年为72笔交易。

其中,Engie收购了四家公司,而AlsoEnergy参与了三项并购交易,全球基础设施合作伙伴(GIP),壳牌和F2i各自收购了两家公司。

2018年最大和最值得注意的交易是全球基础设施合作伙伴(GIP)以50亿美元收购Equis Energy,通过其全球基础设施合作伙伴III基金,加拿大公共部门养老金投资委员会和CIC Capital。