从售电产业链角度来看,售电产业链的上游无疑是电力生产,按照生产方式可以分为火电、水电、风电、核电、太阳能发电以及新兴的生物质发电。在电力生产端,我国大型发电集团(中央及地方大型发电企业集团)占据着垄断性的地位,华能、华电、大唐、浙能等集团具有明显的竞争优势。电力销售的下游就是电力消费,主要应用在三大产业建设发展和居民生活中,其中第二产业用电规模最大。

在售电产业中进行生产-销售-消费链条连接的是电力输配,主要由电网公司进行,虽然国家推动有序放开配电网业务,鼓励社会资本积极参与增量配电网业务,但是难以在短时间内对电网企业造成重大冲击。

售电是电力生产与消费的核心环节,其既是电力生产的出口,又是用户服务的入口。由于电力生产的特性,无法对已生产的电力进行大规模储备,电力生产与消费必须处于基本均衡的状态才可以提高经济性,避免资源大量浪费。随着技术和体制的双重革新,在未来的产业链中,必定是消费决定生产,消费将处于产业链的优势地位,售电则是为用户电力消费提供服务的核心环节,售电企业成为电力市场的重要参与者。

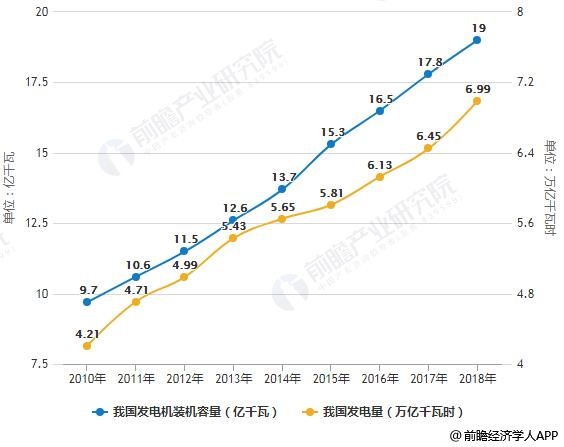

电力生产规模不断提高

随着我国社会经济的不断发展,电力生产的技术水平和运行效率不断提高,以及全国电力消费需求扩大的倒逼作用下,我国电力生产规模不断扩大。根据中电联行业统计数据显示,2011-2018年,我国发电机装机容量与发电量不断提升。2018年我国发电机装机容量达到19.0亿千瓦,同比增长6.5%,年均复合增长率为8.82%;发电量为6.99万亿千瓦时,同比增长8.4%,年均复合增长率为6.5%。

2010-2018年中国全社会电力生产规模统计情况

数据来源:前瞻产业研究院整理

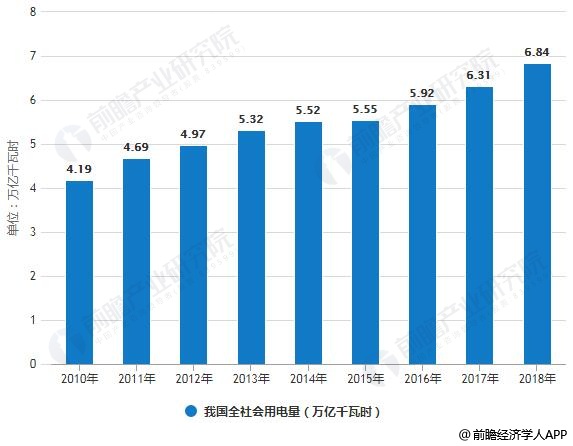

社会用电量稳定增长

随着国民经济的不断发展,社会生产活动的扩大,对能源的需求不断提高。在电气与信息时代,电力无疑支撑着整个社会的发展与进步,我国工业化建设与服务业发展都离不开对电力的使用。

根据统计数据显示,2011-2018年,我国全社会用电量逐年增加,且增速较为稳定。中电联数据显示,2018年我国全社会用电量达到6.99万亿千瓦时,同比增长8.4%,为2012年以来最高增速;各季度同比分别增长9.8%、9.0%、8.0%和7.3%,增速逐季回落,但总体处于较高水平。全国人均用电量4956千瓦时,人均生活用电量701千瓦时。

2010-2018年我国全社会用电量统计情况

数据来源:前瞻产业研究院整理

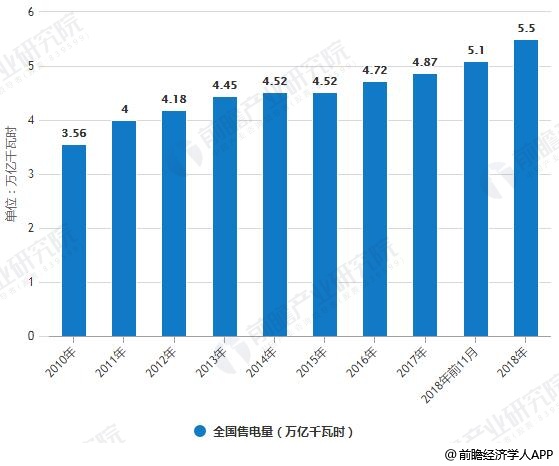

售电量提升,价格下滑,市场规模达三万亿

随着我国电力生产和全社会用电量的提升,在刨除电力企业自发自用电量和损失电量的情况下,我国销售电量也在不断提升。根据前瞻产业研究院发布的《中国售电公司发展模式与投资战略规划分析报告》统计数据显示,2010-2017年全国售电量不断增长。2010年全国售电量已达3.56万亿千瓦时,2012年全国售电量超4万亿千瓦时。到了2017年全国售电量增长至4.87万亿千瓦时,截止至2018年前11月全国售电量突破5万亿千瓦时。进入2018年全年全国售电量达到了5.5万亿千瓦时左右。

2010-2018年全国售电量统计情况

数据来源:前瞻产业研究院整理

全国销售电量不断增长,但是受到电力改革,市场化交易等政策因素的影响,我国平均销售电价水平产生明显波动。根据国家能源局数据显示,2010-2017年,我国平均销售电价呈现先上升后下降的趋势。2010年我国平均销售电价为0.57元/千瓦时,2014年增长至0.65元/千瓦时,随后电力市场的改革带来电价下降,及至2017年全国平均销售电价将至0.61元/千瓦时。前瞻通过趋势判断,初步测算2018年全国平均销售电价约0.59元/千瓦时。

2010-2018年全国平均销售电价统计情况

数据来源:前瞻产业研究院整理

据此计算,虽然平均售电价格波动较为明显,且近年来呈现不断下降的趋势,但是随着社会用电量的增加,全国售电量不断提升,我国售电市场规模也在波动扩大。2010年我国售电市场规模约为2.03万亿元,截止至2017年我国售电市场规模增长至2.97万亿元,年均复合增长率为5.6%。2018年全国售电市场规模突破3万亿元,约为3.01万亿元。

2010-2018年全国售电市场规模统计情况

数据来源:前瞻产业研究院整理

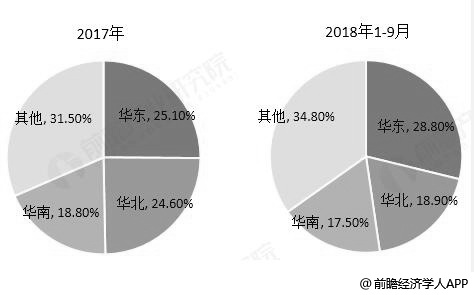

华东、华北、华南区域引领全国电力市场交易

根据中电联数据显示,从市场化交易规模来看,2017年华北、华东、南方三个区域市场化交易电量较高,分别占全国市场化交易电量比重25.1%、24.6%、18.8%,三地区合计接近全国市场化交易电量的70%。2018年1-9月,华东、华北、南方区域市场交易电量规模分别为4166亿千瓦时、2736亿千瓦时、2526亿千瓦时,占全国市场交易电量的比重分别为28.8%、18.9%、17.5%,三个区域合计占全国市场交易电量比重的65%,对全国电力市场建设具有引领作用。

2017-2018年全国市场交易电量分区域比重统计情况

数据来源:前瞻产业研究院整理

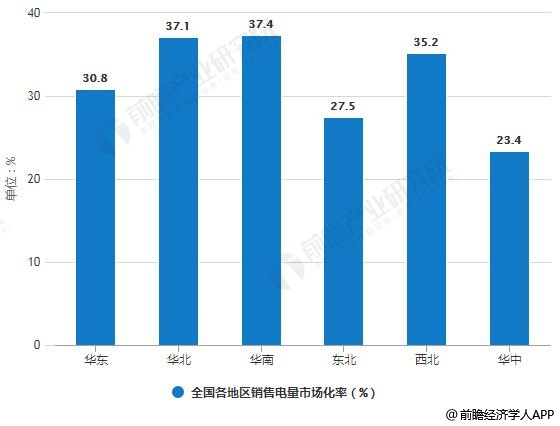

而从各地区销售电量市场化率来看,华东、华南、华北依然占据着重要地位,走在全国前列。2017年,华北、南方、西北三个区域销售电量市场化率较高,均超过了35%,对全国电力市场化建设有引领作用;华东地区以30.8%的市场化比率排在第二梯队,华中、东北区域销售电量市场化率相对较低,与华中地区水电比重较高、东北地区用电增量有限等情况有关。

2017年全国各地区销售电量市场化率统计情况

数据来源:前瞻产业研究院整理

商业模式:不同主体各具特色

2015年3月,中共中央、国务院印发《关于进一步深化电力体制改革的若干意见》(中发〔2015〕9号),明确提出了稳步推进售电侧改革,有序向社会资本放开售电业务。其中包括:允许符合条件的高新产业园区或经济技术开发区,组建售电主体直接购电;鼓励社会资本投资成立售电主体,允许其从发电企业购买电量向用户销售;允许拥有分布式电源的用户或微网系统参与电力交易;鼓励供水、供气、供热等公共服务行业和节能服务公司从事售电业务;允许符合条件的发电企业投资和组建售电主体进入售电市场,从事售电业务。

电改的推进促使我国售电发生了巨大改变,电改前售电模式为电网企业向发电企业进行电力购买,通过电力输配、销售进入消费者生产活动和日常生活中。电力改革使售电商业模式发生了显著变化,我国电力输配售分开,电力输送仍由电网公司进行,但是电力销售市场主体扩大,同时鼓励有条件的社会资本参与增量配电网建设。

新电改以来,我国售电市场逐步放开,售电公司组建较为自由,电改9号文以及6个重要配套文件中明确提出允许现有分布式微网企业、大型发电公司、工程建设公司/节能服务公司、大型工业园区、有条件的社会资本成立独立售电公司,进入售电侧业务领域。因此形成了六大售电主体。不同主体的售电公司具有不同的业务模式,其竞争优势、劣势,发展模式也各不相同。

发展前景:四万亿级市场指日可待,售电企业提高服务增值

——市场规模持续扩大

电力行业是国民经济发展中最重要的基础能源产业,是国民经济的第一基础产业,是关系国计民生的基础产业,是世界各国经济发展战略中的优先发展重点。随着国家经济逐步由工业向第三产转型,不断淘汰落后产能,我国社会用电量需求增长速度将会放缓。同时国家已经明确提出2020年后限制新建火电厂,大部分能源供给已经日趋饱和,由此带来的输电线路骨架也逐步完善。未来我国电网建设的重心将逐步由之前的主干网向智能化、配电侧、售电侧、用电侧转移。

随着电力改革的深入,以及我国经济的逐步发展,对电力需求的扩大,我国售电量将会保持稳定增长,虽然平均销售价格会在市场化作用机制下逐步下降,但是售电行业市场规模将会不断扩大。

2、售电企业差异化竞争

售电新政策风向标的引导下,仅仅“利用用户和发电企业之间的信息不对称赚取差价”的方式明显不再可行,随着更多资本的进场,这类售电公司将被逐渐同质化、亏损直至淘汰。我国售电市场将由“享受政策红利,吃大锅饭,皮包公司也能赚钱”走向“政策改革,必须通过增值服务形成差异化竞争,创新商业模式以获得利润”。

售电公司想要稳固市场地位,核心就是实现增值化和个性化,即:向用户提供优质的增值服务,如优化购电策略、节能改造方案、用电方式咨询、开展合同能源管理等,由此向用户收取相应的服务费用,开发新的利润增长点;根据对电力用户需求期待的理解来设计产品和服务,让产品能够真正满足用户的用电服务需求,拓展利润空间。同时在互联网的推动下,通过网络数据进行用户信息挖掘,加强跨界合作。