上半年,全国风电新增并网装机1294万千瓦,其中陆上风电新增装机1206万千瓦、海上风电新增装机27万千瓦。海上风电增长放缓,叠加平价背景下的利润空间降低,疫情反复等影响,国内主要塔筒上市企业利润增长均不及预期。近日,天顺风能、大金重工、泰胜风能、天能重工、海力风电、银星能源先后公布了2022年上半年成绩单。

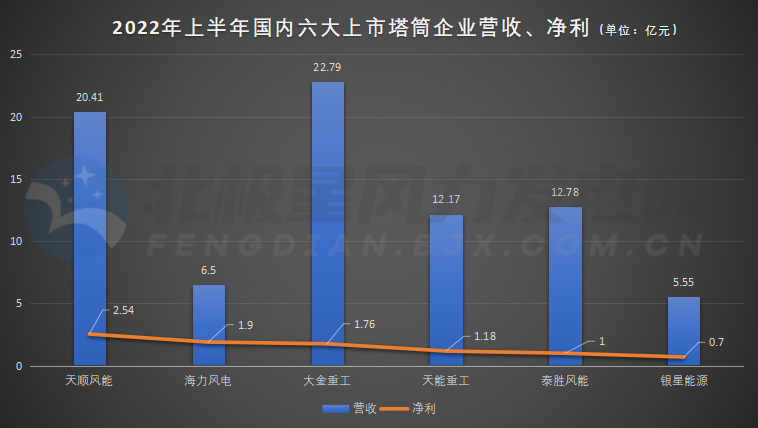

2022年上半年,天顺风能营收20.42亿元,同比减少37.90%;归母净利润2.54亿元,同比下降68.20%;

大金重工公司上半年实现营业总收入22.79亿元,同比增长36.3%;实现归母净利润1.76亿元,同比下降14.5%;

天能重工上半年营业收入12.18亿元,同比增长14.46%;净利润约 1.18亿元,同比下降 45.58%;

泰胜风能上半年营收12.78亿元,同比下降8.32%;净利润为 1.00亿元,同比下降 43.79%;

海力风电上半年营收约6.5亿元,同比下降77.06%;净利润约 1.9亿元,同比下降 67.33%;

银星能源上半年营收约5.55亿元,同比下降10.1%;净利润约 0.7亿元,同比下降34.21%。

成也海风,“败”也海风

2021年半年报中,大金重工营收同比增长49.30%、净利同比增长28.22%。彼时正值2020-2021年是国内海上风电抢装年份,充足的订单支撑起塔筒企业业绩快速增长。

同样在2021年上半年,泰胜风能营收同比增长21.99%,净利同比增长54.96%;天顺风能净利同比增长47.05%;而海力风电也在2021年底上市后,交出了营收、净利比2020年增长38.93%、80.8%的成绩。

相比2021年上半年,2022年上半年泰胜风能海上风电装备类产品营收9.72亿,比上年同期减少7.77万元,同比下降 88.88%。截止2022年6月30日,天能重工在手订单约35.21亿元,其中海上风电塔筒及单桩等订单约10.92亿元,仅占比31%。

同时,塔筒企业主要原材料为钢铁,几乎所有的塔筒公司均提到,钢材价格波动会给企业的成本控制带来很大的挑战。而且,尽管此前大涨的钢材、玻纤、环氧树脂等风电制造领域的上游商品价格逐步回落,但平价时代带来的成本压力,仍然刺激了价格竞争激烈,此种情况从风电整机的单位千瓦价格持续走低可见一斑,限制了不少风电企业的盈利能力。

我国风电塔筒市场集中度较低,随着高塔技术、柔塔技术以及混塔技术的不断创新与突破,对塔筒企业的原材料质量、成本控制以及技术水平提出了不小的挑战。行业数据显示,2015-2017年之间是我国风电塔筒的毛利率较高的阶段,曾一度超过25%。但2017年之后塔筒企业看似收入一直在增长,但毛利率却不断下降。从最新数据来看,几大上市塔筒企业的塔筒设备毛利率平均不足12%。

大金重工2022年上半年风电塔筒毛利率11.18%;泰胜风能陆上、海上风电装备毛利率分别为13.65%、29.71%;天能重工塔筒等风电设备制造毛利率为12.15%;天顺风能风塔及相关产品毛利率仅为8.87%、叶片类产品毛利率6.7%;海力风电塔筒产品毛利率约为10.85%,桩基产品毛利率不足10%。体现出行业内市场竞争日益激烈和原材料价格的高企。

下半年或迎装机小高峰

尽管上半年塔筒企业业绩普遍下滑,但随着国内疫情逐渐好转,上游原材料价格回落,以及政策利好,市场对于下半年的风电行业恢复情况普遍持乐观态度。

8月27日,国家能源局新能源与可再生能源司司长李创军指出,国家能源局正在组织谋划第三批新能源基地项目。他提到,“十四五”期间将规划建设七大陆上新能源基地——新疆、黄河上游、河西走廊、黄河几字湾、松辽、冀北可再生能源基地等;同时规划建设五大海上风电基地——山东半岛、长三角、闽南、粤东和北部湾的海上风电集群化基地。预计到2025年新增并网的海上风电在五大基地将超过2000万千瓦,新增开工规模将超过4000万千瓦。

“十四五”期间主要任务平摊到每一年来看,风电仍有望保持50GW的年均增速,据我们统计,2022年上半年风电招标规模近50GW,其中海上风电已经完成招标约7GW,预计全年招标规模可达15GW(2022上半年风电成绩单重磅出炉!)。今年下半年海陆风电建设有望提速。

对于风电塔筒企业来说,多元化发展,以及“两海”战略(海外、海上)也成为其提升利润水平的新增长极。

2021-2022年,海力风电收购海恒如东100%股权,进入新能源开发领域;同时通过参股公司如东力恒风电技术服务有限公司、立洋海洋工程有限公司,切入风电施工及运维市场;截止2022年上半年末,天能重工合计持有新能源发电业务约482MW,实现利润超过1亿。

泰胜风能则大力开发澳洲、南美、东南亚等地的新客户,海外订单增长明显。其专攻出口产品生产的子公司扬州泰胜风能装备有限公司也预计于2023年投产。天顺风能也表示,除了正在稳步推进中的德国和射阳的海工基地建设,其也将产能聚焦江苏、广东/广西及福建,确保公司在海外出口及海上风电的领先位置。