风电行业利润空间收紧

随着全球市场努力应对新冠疫情后的复苏和地缘政治紧张局势,供应链已经从根本上进行了重组。原材料和零件的可用性和成本被严重影响,灵活性已大大降低。

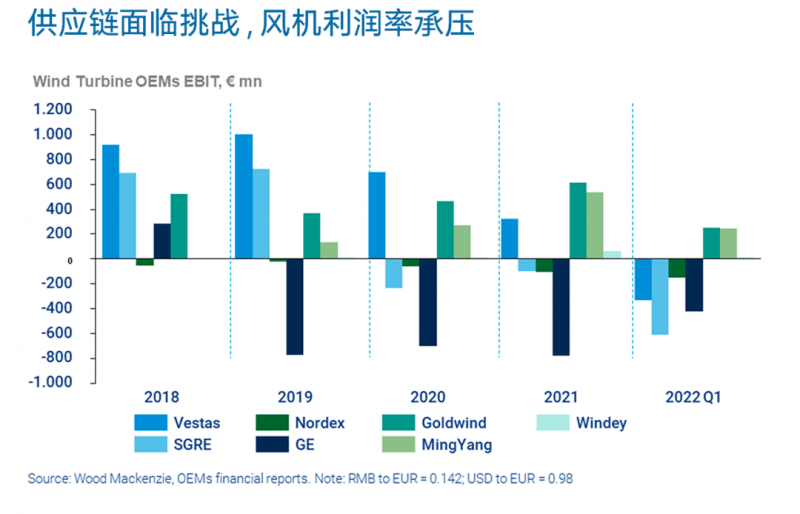

能源价格通胀、专业物流成本飞涨、人工成本暴涨、疫情引起的延误依旧存在,现又加上了激进的电价招标带来的压力。因此,西方风机整机商在过去两年中亏损超过34亿欧元,仅在2022年第一季度就损失近15亿欧元。

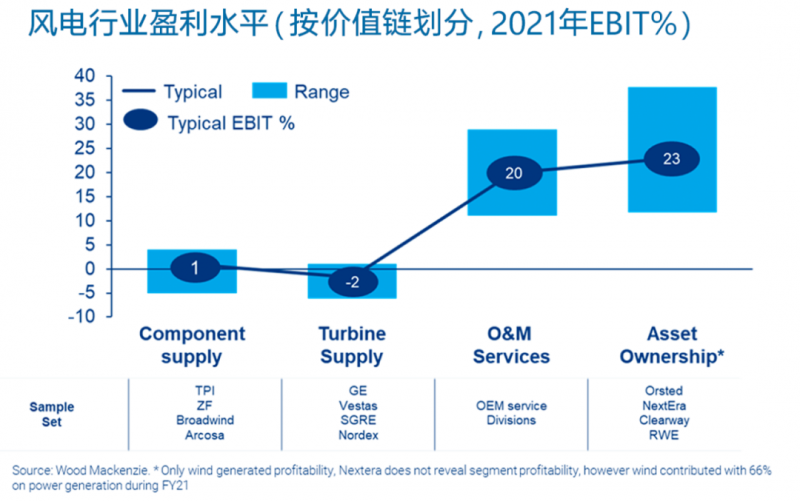

供应链上游的利润压力痛感最强,而业主与运维服务提供商享有更高利润率

整个行业并没有均匀地感受到挤压。成本压力源于竞争激烈的电力市场以及对持续降低风电度电成本 (LCOE) 的长期展望。然后,资本支出减少的预期会传递到上游供应链,包括风机整机商及其零部件供应商。

由于下订单和设备交付之间的时间很长,整机商或难以将与通货膨胀相关的成本转嫁给客户。因此,他们开始提高平均售价,上调新的供应合同价格,与实际成本挂钩。此外,许多整机商正在执行全面的产品组合审查,同时重新评估其现有订单组合,以优先考虑盈利能力和长期政策确定性,而非优先考虑全球市场份额。

整机商盈利能力的唯一亮点是后市场,因为服务业务的息税前利润率可达两位数。全球风电装机容量现已超过800GW,预计未来十年平均每年将增加近100GW。这个庞大的机组容量(及重复性高收益的潜力)成为了整机商利润增长的主要来源之一。

在售电和项目投资的推动下,项目业主在整个价值链中的息税前利润率平均水平最高。许多全球风电大项目业主也专注于运维领域的利润率扩张,因为他们垂直整合了旗下不断增长的风电资产的服务。

在庞大的国内市场和本地化供应链的推动下,中国风机整机商已免受原材料价格上涨以及通货膨胀带来的利润压力的影响

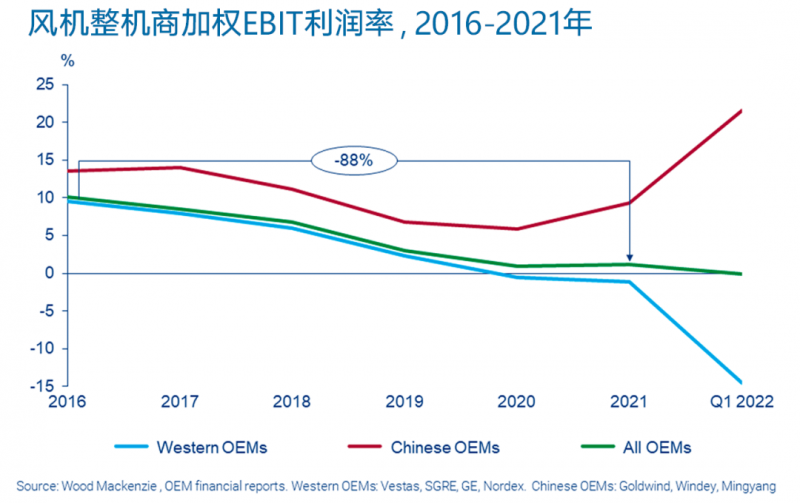

在西方整机商面临盈利能力下降和价格上涨的情况下,中国整机商取得了明显更好的成绩,风机价格也在持续走低。中国风电市场体量庞大,该市场占2021年全球安装了的50%以上,未来十年的装机容量也占我们预测数据的48%以上。这个主导地位是由中国政府指定的长期可再生能源政策路线推动的。

目前,中国已将自己定位为成本最低的风机专用部件全球供应中心,风机设备与部件供应已实现高度本地化。本地化的供应链降低了物流成本,许多制造工厂都位于主要的风力基地附近。

然而,尽管中国整机商财务表现亮眼,但在过去五年中,利润也受到侵蚀,2021年EBIT利润比2016年低32%。

即便是中国整机商,未来利润下滑的风险依然存在。当地整机商之间的激烈竞争和关键部件供应紧张的缓解已将风机价格降低了30%以上,而且中国供应链并未完全与影响全球市场的材料升级隔离开来。

此外,贸易紧张局势和新的地缘政治现实可能会限制充分利用中国工厂向西方市场出口的潜力,并限制中国整机商的海外扩张选择。