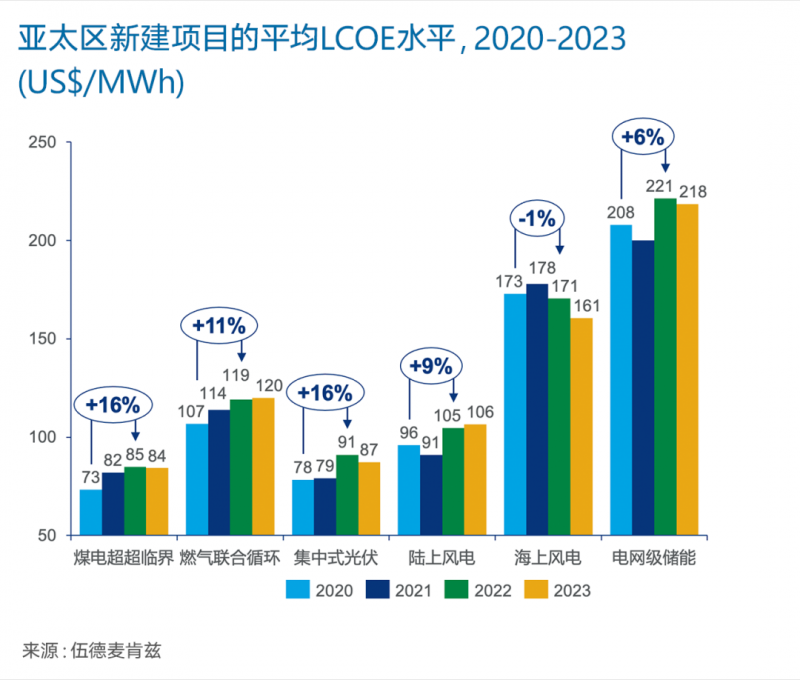

自2020年以来,受设备和施工成本上涨、供应链限制以及利率上升的影响,亚太区域集中式光伏和陆上风电的平准化度电成本(LCOE)分别上涨了16%和12%。根据伍德麦肯兹最新预测,该趋势将在2023年发生逆转,但地缘政治紧张局势、贸易政策和融资的波动风险仍然存在。

2022年,亚太区域集中式光伏项目的平均度电成本从2020年的US$78/MWh上涨到US$91/MWh,增幅达到16%。同样的情况也见于陆上风电:2022年,陆上风电的LCOE从2020年的US$93/MWh上涨到US$104/MWh,增幅为12%。在2020年至2022年期间,韩国的成本涨幅最高,而中国最低。

1建设成本增加和利率上升是推高2022年度电成本的两大原因

自2020年以来,光伏和陆上风电项目的建设成本分别增长了12%和6%,而化石燃料项目的建设成本则增长了5%至8%。此外,亚太区光伏、陆上风电、燃煤和燃气发电项目的平均利率从2021年的5.8%增加至2022年的7.5%,涨幅达到30%。

受能源危机影响,居高的燃料价格使得新建燃煤发电项目和燃气发电项目的LCOE水平在过去两年内分别上涨了16%和11%。

尽管燃料价格处于高位,但2024年前,燃煤发电仍将是亚太区所有新建发电项目中成本最低的技术。

2中国可再生能源价格竞争力不断增强

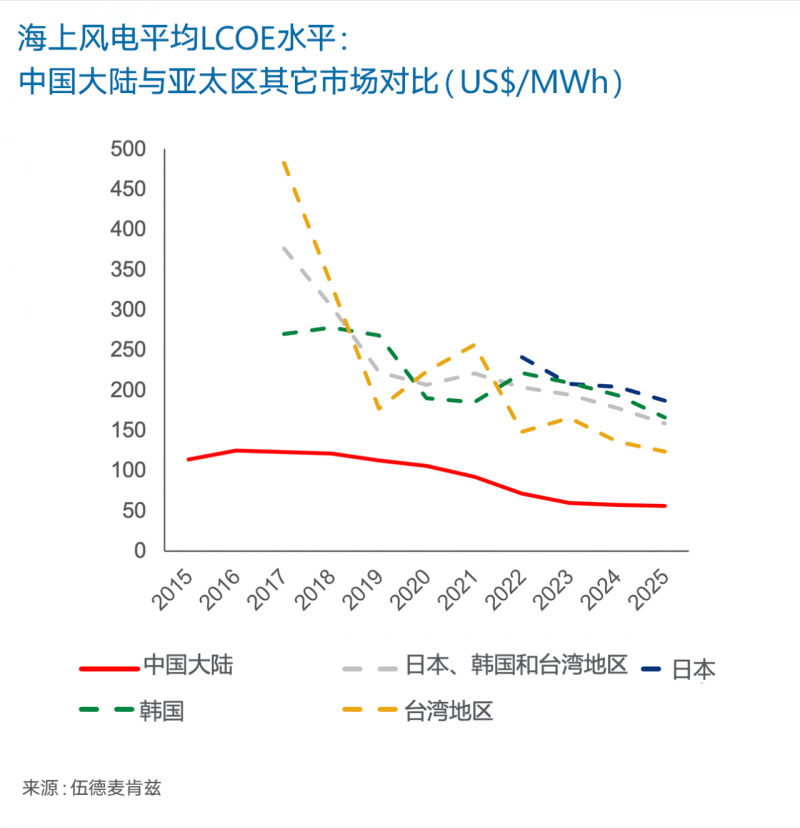

中国光伏和风电项目的LCOE水平在2021年和2022年均有所下降,与亚太区其它市场LCOE上升的趋势截然相反,这与中国供应链本地化、价格竞争力及低利率有关。

2022年,中国集中式光伏电站LCOE水平下降了4%,陆上风电LCOE水平则下降了26%。相较之下,海上风电LCOE现已降至US$72/MWh,同比下降22%,远低于亚太区US$171/MWh的海上风电平均LCOE水平。预计到2023年,中国将成为首个实现海上风电项目成本低于新建燃煤发电项目成本的市场。

3探索可再生能源配储及新的低碳技术

2022年,可再生能源配套储能系统的LCOE比燃气发电高出41%至72%,但预计到2032年将实现与后者平价,届时可再生能源配套储能系统的LCOE将降至 US$107/MW至US$111/MW左右。

目前,绿氢和绿氨混燃发电项目的成本是燃煤和燃气发电项目的两倍多,预计到2050年仍存在60%的溢价。核电项目成本已经与燃煤发电项目持平,预计到2030年,可再生能源配套储能系统的成本将与燃气发电持平。