|

|

|

|

|

|

电力工业既是为国民经济发展提供动力的基础产业,也是和人民生活密切相关的公用事业。

经过多年快速发展,我国的电力装机容量和发电量均居世界第一位,基本满足了国民经济和人民生活的电力需求。目前我国仍处于城镇化、工业化中期,人均用电量还不到发达国家一半,未来电力发展空间仍然很大。长期以来,我国电力生产以燃煤火电为主,我国以煤炭为主的资源禀赋决定了燃煤火电在中长期内仍将保持主力电源地位。同时,随着社会环保意识的不断提高,环保要求的日益严格,燃煤火电必须提高清洁化和高效化水平,在全国范围内统筹考虑资源和环境承载能力,实现集约化开发,清洁化发展。

一、过去60年燃煤火电一直是我国的主力电源

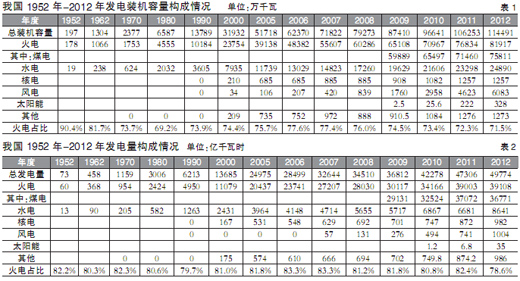

我国的电力生产一直以火电为主,发电装机总量中火电占比一直在70%以上,发电量中火电占比一直在80%左右。近年来,随着风电、太阳能的发展,火电占比有所下降,装机容量占比从2000年的74.4%下降至2012年的71.5%;发电量占比从2000年的81%下降至2012年的78.6%。火电的绝大部分为燃煤火电,燃煤火电在火电装机中的占比在95%左右。(见表1、表2)

多年来,我国一直积极优化电源结构,核电、水电、风电、太阳能等新能源和可再生能源发电快速发展。但由于用电基数大、增长快,新能源和可再生能源在总发电量中占比仍然较小,火电一直是支撑电力工业健康发展的主力电源。

二、未来燃煤火电发展的必要性

(一)满足我国不断增长电力需求的需要

截至2012年底,我国发电装机11.45亿千瓦,发电量4.98万亿千瓦时。我国人均发电装机0.79千瓦/人,人均用电量3490千瓦时/人,人均生活用电量417千瓦时/人,分别约为美国的23.7%、26.3%和9.4%,与美国相比还有很大差距。

2000-2010年,我国电力消费弹性系数平均为1.15。国家能源发展“十二五”规划提出,“十二五”时期全社会用电量年均增长8%,电力装机容量年均增长9%。国家开发银行资深顾问吴敬儒研究预计,GDP年均增长率:2013-2015年为8%(今年上半年GDP同比增长7.6%,低于预期),2016-2020年为7%,2021-2050年为4.5%;电力生产弹性系数:2013-2015年为0.9,2016-2020年为0.75,2021-2050年为0.4。根据上述预测并结合国家《能源发展“十二五”规划》,2015年、2020年、2050年我国发电量将分别达到6.15万亿千瓦时、7.94万亿千瓦时、13.5万亿千瓦时;发电装机容量将分别达到14.9亿千瓦、20亿千瓦、38亿千瓦。

根据上述预测,我国发电量年均新增:2013-2015年3900亿千瓦时,2016-2020年3580亿千瓦时,2021-2050年1850亿千瓦时;我国发电装机容量年均新增:2013-2020年约10000万千瓦,2021-2050年6000万千瓦。

(二)我国能源资源禀赋客观决定

化石能源方面,根据《BP能源统计年鉴2012》和国家矿产资源储量通报,我国煤炭、石油、天然气储量分别为1636.9亿吨、20.07亿吨、3.05万亿立方米,以热值为基准的占比分别为92.6%、3.2%、4.2%,剩余可采年限分别为46.5年、9.9年、29.8年。煤炭资源占我国化石能源资源的绝大部分。

可再生能源方面,我国水电经济可开发年发电量1.75万亿千瓦时,装机容量4.02亿千瓦;风能,陆上70米高度技术可开发量约25.7亿千瓦,近海100米高度5-25米水深范围内技术可开发量约1.9亿千瓦、25-50米水深范围约3.2亿千瓦;太阳能,全国2/3以上国土面积年日照小时数超过2200小时;生物质能初步评价每年可利用的资源潜力约4.6亿吨标准煤;地热能全国可开采资源量约为33亿吨标准煤/年。

铀资源方面,据国际原子能机构估计我国有120万-170万吨潜在资源,目前探明,铀资源储量约17万吨。按每100万千瓦压水堆核电站每年消耗天然铀约200吨,我国未来铀资源供应国内25%、国外权益和外购75%计,可支持的核电装机容量约3.4亿千瓦。

根据上述分析,未来水电和核电装机容量最高可达7.4亿千瓦;地热能、海洋能从全球来看,目前总装机容量仅约1130万千瓦,未来我国最高按2000万千瓦考虑;风电和太阳能发电的发展速度主要受设备、储能、电网等方面技术进步影响。因此,在风电、太阳能方面技术取得突破性技术之前,我国电力装机容量中,火电仍将保持较大比重。

(三)燃煤火电具有较强的比较优势

1.经济性。从单位投资看,目前火电一般为4000元/千瓦,风电8000元/千瓦,水电造价近年来上涨迅速,已突破10000元/千瓦,太阳能10000-12000元/千瓦。从上网电价看,目前各地燃煤火电脱硫脱硝的标杆电价在0.2966-0.5094元/千瓦时之间,平均为0.429元/千瓦时。水电电价采用一厂一价方式,2012年底国家发改委批复的雅砻江流域锦屏一级、锦屏二级、官地梯级水电站上网电价为0.3203元/千瓦时。近年来水电造价持续大幅上涨,目前正在开展前期工作的很多水电站预计电价水平已与当地燃煤火电标杆电价基本相当。风电采用将全国分为四类资源区,分别制定标杆电价的方式,电价水平为0.51-0.61元/千瓦时。光伏发电除西藏外均执行1元/千瓦时的标杆电价,国家正在对分地区光伏标杆电价征求意见,新电价水平为0.8-1.1元/千瓦时。因此,风电上网电价约为燃煤火电的1.3倍、光伏上网电价约为燃煤火电的2.2倍。燃煤火电与风电、太阳能相比具有较大的经济优势。

2.可调度性。水电、风电、光伏发电均受自然资源条件限制,核电受安全性所限,调度性较弱。尤其是风电、光伏发电分别受来风、光照情况限制,基本上无法调度,难以作为支撑性电源。根据中国可再生能源学会调研估算,2012年因调度限电原因损失电量约200亿千瓦时。燃煤火电可通过调低负荷,合理安排大修期间等方式进行负荷调节,可调节性相对较好。

3.机组高利用小时数。目前我国燃煤火电运行可靠,机组年利用小时数主要受电力需求影响,一般可达5000小时以上,在电力需求旺盛情况下最高可达7000小时以上。水电年机组利用小时约在3500小时左右,风电和光伏则在2000小时左右。燃煤火电的利用率大大高于风电和光伏发电。

4.技术成熟度。经过多年研究和实践,我国火电设备制造技术和火电项目建设运营能力已达到国际先进水平,具备制造和建设百万千瓦级火电机组的能力,主流的30万千瓦级和60万千瓦级机组运行良好,可为电网提供稳定可靠的电力电量。

三、燃煤火电未来装机容量预测

根据吴敬儒专家研究,结合国家《能源发展“十二五”规划》等规划,对未来我国发电装机容量构成预测,如表3所示。

由表3可知,2020年以前燃煤火电在我国总装机中的比例仍将保持在60%左右,如果风电和太阳能2050年装机比例可达约36%,燃煤火电占比有望降低至35%左右。预计燃煤火电发电装机容量年均新增:2013-2015年6500万千瓦,2016-2020年4200万千瓦,2021-2050年约500万千瓦。

四、燃煤火电的环境影响分析

(一)燃煤火电环境影响现状

通过2011年全国大气污染物排放总量及火电行业占比情况数据(见表4)可以看出,燃煤火电是大气污染的主要因素之一,但大气污染并非全由燃煤火电造成。

美国火电装机容量约8亿千瓦,与我国基本相当,美国燃煤火电约占全部火电的40%,其余为燃气和燃油电站,我国燃煤火电占全部火电装机的比例超过90%。我国目前大气污染物二氧化硫和氮氧化物排放总量约为美国的2倍;火电行业大气污染物排放总量中二氧化硫约为美国的1.7倍,氮氧化物约为美国的4.5倍,污染物减排空间很大。(见表5)

(二)火电行业未来减排趋势分析

2012年1月1日起实施的《火电厂大气污染物排放标准》,制定了严格的新建火电厂排放标准。(见表6、表7)

如果现有火电厂全部达到新的排放标准,初步估算每年二氧化硫、氮氧化物、烟尘的排放量分别约为144万吨、149万吨、42万吨。按上述2050年预测火电装机计算,如果届时火电厂全部达到新的排放标准,初步估算每年二氧化硫、氮氧化物、烟尘的排放量分别约为256万吨、285万吨、72万吨。

由上述分析,目前火电行业大气污染物排放量占比较高,但减排潜力巨大。如果按照新排放标准控制,火电行业大气污染物排放将会大大降低,即使考虑火电装机的合理增长,到2050年火电行业排放量也仅为2011年的30%左右,且低于美国目前火电行业的污染物排放量,可很大程度降低对环境的影响。

五、对燃煤火电发展的建议

(一)保持燃煤火电装机容量的合理增长

2020年以前燃煤火电在我国总装机中的比例仍将保持在60%左右,后续燃煤火电装机增长速度将决定于风电、太阳能等可再生能源的发展速度。为满足社会经济发展的需求,国家需保证燃煤火电装机容量的合理增长,避免出现大的电力市场波动。对目前燃煤火电国家审批慢、企业投资积极性低的现象要予以高度重视,通过政策导向和市场机制引导电力企业保持合理的燃煤火电新开工规模。

(二)统筹考虑市场、资源、环境等因素,合理确定燃煤火电布局

未来燃煤火电发展布局需要从三个层面进行考虑。一是电力市场供需层面,需要考虑总体和各区域市场需求总量和需求特性,以及其他发电方式的供给情况;二是资源统筹利用层面,需要综合考虑煤炭资源、水资源、土地资源等条件,以及输煤、输电等多种能源输运方式的特点;三是环境容量限制层面,不仅要考虑当下东部地区面临的环境压力,也要考虑到西部地区环境的脆弱性。

(三)加快落实燃煤火电排放标准实施到位

燃煤火电通过运用新技术,加强排放控制,执行新排放标准,完全可以实现清洁化发展,达到环境友好的要求。对新开工燃煤火电项目要严格配套脱硫、脱硝、除尘装置,达到新排放标准;对现有机组要加快推进综合升级改造,逐步达到新排放标准;对无法通过改造达到新标准的落后机组要加快淘汰进度。在环保装置达到要求的同时,要加强监督检查,确保火电厂环保装置在实际生产中发挥作用。

(四)提高煤炭利用的清洁化程度

燃煤火电治理污染物排放还要从源头抓起,提高原煤洗选比例,把灰分、硫分等污染物在源头进行集中治理,降低治理成本,提高治理效率。我国动力煤平均灰分28.6%,平均硫分1.01%,洗后混配的优质动力煤平均灰分15.5%,平均硫分0.66%。煤炭洗选的成本大大低于后期电厂烟气除尘和脱硫成本。

(五)理顺价格机制,提高企业治污积极性

目前我国实行脱硫脱硝电价补贴制度,脱硫补贴电价1.5分/千瓦时,脱硝补贴电价0.8分/千瓦时。根据原国家电监会调研,脱硫电价尚未完全执行到位;脱硝电价不能覆盖1.1分/千瓦时的脱硝成本,发电企业需自行消化部分治污费用,影响企业减排积极性。要通过理顺价格机制,调动企业减排的主动性和积极性。